Taux réduit impôts sur les sociétés pour les PME

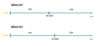

Dans le cadre de la nouvelle loi de finances pour 2023, le seuil du taux d’IS réduit devrait être relevé, passant de 38 120€ à 42 500€. Cette mesure s’appliquera à partir des exercices clos au 31 décembre 2022.

Pour rappel, il existe trois conditions pour bénéficier du taux d’IS réduit :

- Capital détenu à au moins 75% par des personnes physiques

- Capital entièrement libéré

- Être une PME réalisant moins de 10 millions d’euros de CA